行业数据 中国棉花形势6月月报:棉花进口量创

2022-12-20

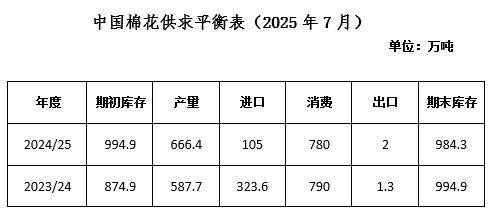

6月,国表里宏不雅持续好转,中美伦敦经贸磋商告竣框架和谈、各部分持续推出支撑提振和扩大消费的政策办法,加上棉花贸易库存消化较快、棉花进口量持续大幅回落、新疆棉区高温气候晦气新棉发展,激发将来供应严重预期,为国内棉价上涨供给支持,月末期现货价钱均涨至全月最高。可是国内供需形势并未有较着改善,棉花需求因棉纺织行业淡季特征显著、订单较前期削减而走弱,纺纱企业为降低成品库存而下调了开机率。7月以来美国取部门国度告竣商业和谈,对转运到美国的商品征收高关税,估计下半年我国纺织品服拆出口将面对愈加严峻的挑和。受未增发棉花进口配额、中美关税构和不确定性、出口订单较少等要素影响,本年以来棉花进口量大幅下降,6月我国棉花进口量不脚3万吨,创20年以来单月最低,本年度即将竣事,估计总进口量将较预期进一步下降。中国棉花协会7月预测,2024/25年度全国棉花消费量780万吨,同比下降1。3%;进口量105万吨,较上期下调15万吨,同比下降67。6%;产量666。4万吨,同比增13。4%;期末库存984。3万吨,同比下降1。1%。 6月,棉纺织市场淡季特征进一步,新增订单持续萎缩,产销两头同步走弱。虽然原料棉价逆势上扬,纱价却一阴跌,盈利空间被挤压,停产、限产现象较着增加,棉纱线产量环比回落。据对样本企业的查询拜访,本月纯棉纱产量环比下降6。5%,同比增加3。3%。市场遍及预期短期内淡季行情仍将延续,企业对后市决心偏弱,原料采购行为更趋隆重,多以按需补库为从。据国度统计局数据:6月我国纱产量206。5万吨,同比增加4。9%,环比增加5。8%。此中新疆纱产量达27。3万吨,同比增加33。3%。 2025年前6个月累计纱产量1139。8万吨,同比增加5。0%。市场价钱方面,因为无效需求不脚,表里纯棉纱价钱均下跌。6月国产32支纯棉纱均价20321元/吨,同比下跌2108元,环比下跌145元;进口32支纯棉纱月均价20989元/吨,同比下跌1916元,环比下跌207元。中美经贸磋商告竣框架和谈,叠加上半年“一带一”国度正在我国外贸占比中增加、出口欧美市场订单的集中交付,6月我国纺织品服拆出口延续增加态势。据海关总署数据,6月我国出口纺织品服拆出口额达273。1亿美元,同比下降0。1%,环比增加4。2%。2025年1-6月,我国出口纺织品服拆1439。8亿美元,同比增加0。8%;2024/25年度前10个月我国纺织品服拆累计出口2475亿美元,同比增加3。0%。棉拆当月出口22。6亿美元,同比下降5。0%,环比增加6。4%。分市场来看,美国出口4。8亿美元,同比下降2。1%,环比增加15。8%,对欧盟出口3。9亿美元,同比增加2。2%,环比持平。对“一带一”国度出口10。4亿美元,同比下降10。8%,环比增加4。8%。因前期纺织品服拆出口“抢窗口”提前透支订单,企业对进口棉需求削减,进口量延续下降趋向。据海关总署数据:6月我国进口棉花2。7万吨,同比下降82。1%,环比下降20。4%,单月进口量创20年以来最低。次要来历国数量同比和环比均显著下降,此中巴西进口0。6万吨,同比下降87。4%,环比下降57。4%;进口美棉0。36万吨,同比下降95。8%,2024/25年度前10个月我国共进口棉花92。7万吨,同比下降67。9%。USDA正在7月演讲中下调2024/25年度全球棉花产量,上调消费量。本年度总产估计为2610。6万吨,同比增加6。1%;消费量预期为2540。9万吨,同比增加1。7%;期末库存增加4。1%,达到1671。7万吨。虽然6月棉纺织市场淡季空气使棉花现货发卖走弱,贸易库存消化速度有所减慢,但因全体纺纱产能增加,贸易库存量持续下降,仍低于客岁同期。同时企业成品发卖迟缓,棉花棉纱价差收窄,利润空间被压缩,部门企业资金周转压力加大限制原料采购,工业库存有所削减。截至6月底,全国棉花贸易库存283万吨,同比削减44。4万吨,环比削减62。9万吨。纺织企业正在库棉花工业库存量为90。3万吨,同比添加6。5万吨,环比削减3。8万吨。6月,国内宏不雅空气全体向好,棉价持续上涨,6月30日中国棉花价钱指数涨至全月最高15154元/吨。国际棉价因地缘升温、美元指数下行、美棉播种面积削减等要素也震动上行,但涨幅不及国内,表里价差有所扩大。中国棉花价钱指数(CCIndex 3128B)月均价14817元/吨,同比下跌1212元,环比上涨372元;Cotlook A指数月均价为78。3美分/磅,同比下跌5。9%,环比上涨0。3美分/磅,折1%关税价钱为13867元/吨,价差较上月扩大362元。6月,全国棉区的分析天气较不适宜棉花发展,棉花长势总体一般,但苗情略差于客岁。新疆棉区光热充脚,部门已进入开花盛期,但持续高温气候对棉花发育发生晦气影响,长势不及客岁。中国棉花协会查询拜访显示:截止到6月30日,全国棉花现蕾率为98。7%,比客岁高0。7个百分点;棉花长势较好的占44。1%,同比低22。2个百分点;全国棉花病害总体发生程度较轻、虫害发生程度沉于客岁,此中,病害发生较轻的棉田占89。6%,同比高15。8个百分点;虫害发生较轻的棉田占49。8%,同比低18个百分点。

6月,棉纺织市场淡季特征进一步,新增订单持续萎缩,产销两头同步走弱。虽然原料棉价逆势上扬,纱价却一阴跌,盈利空间被挤压,停产、限产现象较着增加,棉纱线产量环比回落。据对样本企业的查询拜访,本月纯棉纱产量环比下降6。5%,同比增加3。3%。市场遍及预期短期内淡季行情仍将延续,企业对后市决心偏弱,原料采购行为更趋隆重,多以按需补库为从。据国度统计局数据:6月我国纱产量206。5万吨,同比增加4。9%,环比增加5。8%。此中新疆纱产量达27。3万吨,同比增加33。3%。 2025年前6个月累计纱产量1139。8万吨,同比增加5。0%。市场价钱方面,因为无效需求不脚,表里纯棉纱价钱均下跌。6月国产32支纯棉纱均价20321元/吨,同比下跌2108元,环比下跌145元;进口32支纯棉纱月均价20989元/吨,同比下跌1916元,环比下跌207元。中美经贸磋商告竣框架和谈,叠加上半年“一带一”国度正在我国外贸占比中增加、出口欧美市场订单的集中交付,6月我国纺织品服拆出口延续增加态势。据海关总署数据,6月我国出口纺织品服拆出口额达273。1亿美元,同比下降0。1%,环比增加4。2%。2025年1-6月,我国出口纺织品服拆1439。8亿美元,同比增加0。8%;2024/25年度前10个月我国纺织品服拆累计出口2475亿美元,同比增加3。0%。棉拆当月出口22。6亿美元,同比下降5。0%,环比增加6。4%。分市场来看,美国出口4。8亿美元,同比下降2。1%,环比增加15。8%,对欧盟出口3。9亿美元,同比增加2。2%,环比持平。对“一带一”国度出口10。4亿美元,同比下降10。8%,环比增加4。8%。因前期纺织品服拆出口“抢窗口”提前透支订单,企业对进口棉需求削减,进口量延续下降趋向。据海关总署数据:6月我国进口棉花2。7万吨,同比下降82。1%,环比下降20。4%,单月进口量创20年以来最低。次要来历国数量同比和环比均显著下降,此中巴西进口0。6万吨,同比下降87。4%,环比下降57。4%;进口美棉0。36万吨,同比下降95。8%,2024/25年度前10个月我国共进口棉花92。7万吨,同比下降67。9%。USDA正在7月演讲中下调2024/25年度全球棉花产量,上调消费量。本年度总产估计为2610。6万吨,同比增加6。1%;消费量预期为2540。9万吨,同比增加1。7%;期末库存增加4。1%,达到1671。7万吨。虽然6月棉纺织市场淡季空气使棉花现货发卖走弱,贸易库存消化速度有所减慢,但因全体纺纱产能增加,贸易库存量持续下降,仍低于客岁同期。同时企业成品发卖迟缓,棉花棉纱价差收窄,利润空间被压缩,部门企业资金周转压力加大限制原料采购,工业库存有所削减。截至6月底,全国棉花贸易库存283万吨,同比削减44。4万吨,环比削减62。9万吨。纺织企业正在库棉花工业库存量为90。3万吨,同比添加6。5万吨,环比削减3。8万吨。6月,国内宏不雅空气全体向好,棉价持续上涨,6月30日中国棉花价钱指数涨至全月最高15154元/吨。国际棉价因地缘升温、美元指数下行、美棉播种面积削减等要素也震动上行,但涨幅不及国内,表里价差有所扩大。中国棉花价钱指数(CCIndex 3128B)月均价14817元/吨,同比下跌1212元,环比上涨372元;Cotlook A指数月均价为78。3美分/磅,同比下跌5。9%,环比上涨0。3美分/磅,折1%关税价钱为13867元/吨,价差较上月扩大362元。6月,全国棉区的分析天气较不适宜棉花发展,棉花长势总体一般,但苗情略差于客岁。新疆棉区光热充脚,部门已进入开花盛期,但持续高温气候对棉花发育发生晦气影响,长势不及客岁。中国棉花协会查询拜访显示:截止到6月30日,全国棉花现蕾率为98。7%,比客岁高0。7个百分点;棉花长势较好的占44。1%,同比低22。2个百分点;全国棉花病害总体发生程度较轻、虫害发生程度沉于客岁,此中,病害发生较轻的棉田占89。6%,同比高15。8个百分点;虫害发生较轻的棉田占49。8%,同比低18个百分点。

(0794)7069269

(0794)7069269

E-mail

E-mail