棉花市场消息周报 宏不雅利好降温 市场标的目的

2022-12-20

【美俄元首通话两小时 或透漏俄乌和平新信号】本地时间5月19日,激发国际社会高度关心。通话后,普京方面出情愿构和并期望取美开展大规模商业的信号,这一改变为持续已久的俄乌冲突场面地步添加了新的变数。

新疆棉花全体长势较好,大部门进入实叶期,近期受大风降雨气候,形成部门棉苗受灾,但全体影响可控,后期还需持续关心气候变化对棉花发展的影响。

【央行今日开展5000亿元MLF操做 连结流动性丰裕】5月22日,中国人平易近银行(以下简称“央行”)发布通知布告,为连结银行系统流动性丰裕,5月23日将以固定命量、利率投标、多廉价位中标体例开展5000亿元MLF(中期假贷便当)操做,刻日为1年期。鉴于本月MLF到期量为1250亿元,故此次操做后MLF将实现净投放3750亿元。这也是央行持续第三个月加量续做MLF,3月份、4月份MLF净投放量别离为630亿元、5000亿元。

从次要国度运转环境看,美国至5月20日,约8%的植棉区受旱情搅扰,较上周环比持平;此中得州约19%的植棉区受旱情搅扰,同样环比持平。5。9-5。15日一周美国2024/25年度陆地棉净签约32069吨,较前一周添加16%,较近四周平均添加41%。拆运陆地棉57039吨,较前一周削减24%,较近四周平均削减27%。印度周内本年度棉花日均上市量正在4200吨摆布,处于近年偏低程度。据印度棉花协会统计,截至5月22日印度本年度累计上市量455万吨,上市进度约92%。价钱方面,周内S-6报价跟从纽期震动走弱,目前正在54300卢比/坎地一线美分。巴基斯坦轧花厂持续以现行价钱发卖本年度残剩库存,跟着新棉上市量添加,市场更多关心新棉上市环境及其价钱,但因纱厂运营坚苦,棉市成交持续低迷。

从国内市场运转环境来看,贸易库存下滑相对偏快,纱厂开机全体未较着下降趋向,消费仍较为可不雅,后期供需偏紧趋势加强,持续支持棉价。需求端目前曾经步入淡季,成交环境仍显一般。中美关税利好带来的市场提振持续结果仍待考量。新棉发展较为成功,暂未有较着气候炒做空间。分析来看市场目前并未有较着性驱动要素,后期需关心新棉种植区气候环境以及需求端订单表示。同时,需关心中美关税正在90天到期后的关税环境。

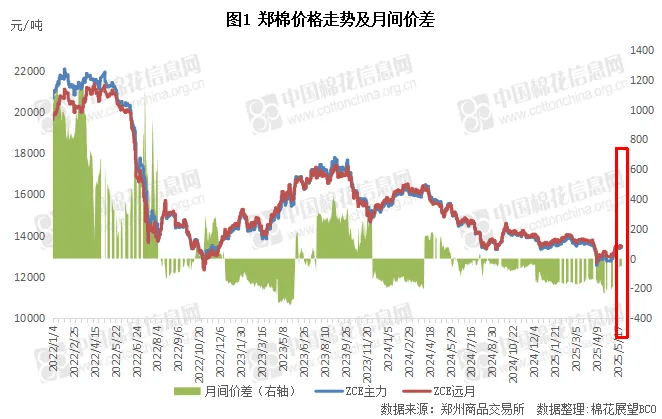

本周国表里棉价继续维持震动态势。正在无明白利多利空要素景象下,国际棉价全体正在64。5-66。5美分/磅之间窄幅波动。关税利好情感被市场逐渐消化,周内郑棉除周三冲高回落,最高冲破13500元/吨,但日内又再度降至13400元/吨摆布,其余买卖日均窄幅震动。周内表里棉价差走扩。

周内纱线价钱全体维持平稳态势,上周中美关税暂缓推进外销订单沉启,但因为目前处于保守淡季傍边且对“90天”后的关税政策仍有担心,下逛订单成交全体仍显平平,纱线成品库存小幅增加,不外也有部门纱厂暗示,周内小短单有所添加。本周中国纱线%。进口纱线周均价略有下跌,表里纱负值价差略有缩窄。

财产层面:国际美棉种植进度偏缓叠加干旱及签约数据回升支持棉价,但巴西、丰登款式上行空间。美国关税政策扰动消费端需求,后续需关心美棉区气候变化、种植进度及印度植棉面积缩减环境。国际棉价或延续震动,宏不雅或为当上次要要素。国内贸易库存趋紧,纱厂开机率不变,消费韧性支持供需趋紧预期,棉价下方存正在支持。但需求步入淡季,成交表示一般,中美关税利好提振结果无限。新棉发展成功,暂无气候炒做题材,市场缺乏明白驱动。后期需新棉种植区气候、需求订单变化及90天后中美关税构和进展,短期棉价或维持震动款式。

本周郑棉总成交量和持仓量均较前一周下降。周内累计成交100。29万手,较上周削减71。76万手;持仓量76。08万手,折380。4万吨,较上周削减0。79手。截至本周五注册仓单加无效预告总量11686张,折46。74万吨,较上周五削减227张。

宏不雅方面俄美两边告竣和谈,缓解资金严重情感,叠加财产内部全美旱情持续以及新棉播种进度持续偏慢支持棉价。但需求端相对偏弱拖累棉价,全体来看,目前北半球播种期尚未呈现气候扰动,宏不雅层面或做为当前影响国际棉价的次要要素。ICE期棉从力合约周均结算价65。91美分/磅,较前一周上涨0。17美分/磅,涨幅0。3%。

【欧美构和进展甚微,美国施压欧盟:6月1日起征50%关税】欧美构和进展甚微,并且火药味浓。据英国《金融时报》23日报道,美国总统特朗普的商业构和代表正向欧盟施压,要求其片面降低对美商品的关税,并暗示若欧盟不做出让步,两边为避免额外20%“对等关税”而进行的构和将无法取得进展。

正在上周中美两边暂免关税的情感提振逐渐被消化之后,周内郑棉平稳运转。新疆新棉全体长势优良,暂未有较着气候炒做空间。供给端来看上周棉价上涨,纱厂“买涨心理”下补库添加,赐与棉价必然支持。需求端中美两边关税利好之下,美国订单沉启,但当下处于保守淡季且市场对于“90天”之后的关税政策仍有担心,外单并未持续火热态势,纱厂成品库存继续添加,需求端暂难拉动棉价走高。从力合约周结算均价为13427元/吨,较前一周上涨87元/吨,涨幅0。7%。

特朗普加征关税激发资金担心,欧美股市遍及下跌。虽然上周中美暂缓双边关税使商业严重场面地步短期缓和,但市场仍担心90天后关税政策。叠加地缘风险未消、美国消费者决心指数跌至汗青次低,宏不雅数据疲弱市场情感。国内持续政策利好经济,前期降息降准及5000亿元MLF操做帮力经济修复,但对冲外部压力的结果仍需察看。

从国际市场运转环境来看,当前美棉种植进度持续偏缓,且全美干旱持续叠加美棉最新签约数据环比添加,对国际棉价构成支持。但当前巴西、丰登款式存正在,国际棉价抬升。同时,正在美国关税大棒持续扰动之下,消费端仍面对压力。总体来看当下并无标的目的性要素,后期需持续关心美国棉区气候扰动、种植进度等以及印度植棉面积缩减环境。

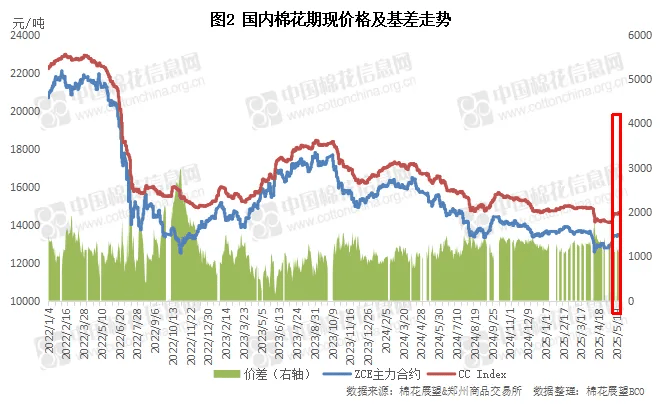

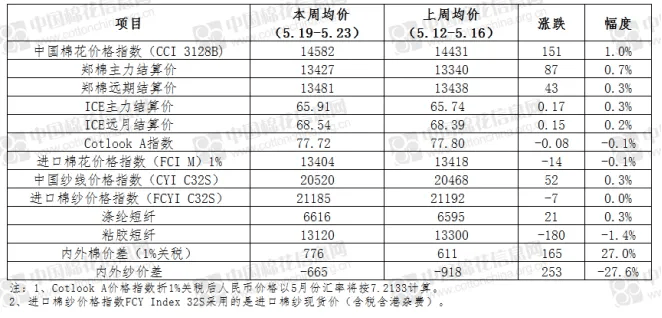

本周内棉花现货价钱走强,全体成交相对平稳。库存趋紧之下,基差周内走强。南疆巴州区域纺企采购31级双29含杂2。7%以内机采棉疆内库2509合约基差成交价正在1100-1300元/吨,疆内提货价正在14500-14800元/吨。纺企原料补库仍连结随用随买。本周中国棉花价钱指数周均价14582元/吨,较前一周上涨151元/吨,涨幅1。0%。

从外围市场运转环境来看,上周中美两边虽然大幅暂缓双边关税程度,商业严重场面地步有所缓解,但对于90天之后的关税政策担心仍持续拖累市场,叠加本周特朗普再度上演关税,以及减税法案推进受阻,激发资金对于经济担心,欧美股市下跌。同时地缘问题仍然存正在、美国消费者决心指数下滑至汗青第二低值程度,宏不雅数据表示难以支持盘面上行。国内持续经济利好政策,前期的降息降准组合拳以及周内5000亿元的中期假贷便当操做均持续刺激国内经济向好。

(0794)7069269

(0794)7069269

E-mail

E-mail